高规格服务不断缩水,海底捞负面争议缠身。

作者:柚子

提起聚餐吃什么,火锅这个选项总会被排在前面。

而要说起火锅界的“领头羊”是谁,很多人的第一印象都是“海底捞”。无论是各种开了挂的优质服务,还是五花八门的热场活动,都让海底捞成为餐饮界备受吹捧的“神话”,但现在,有不少网友指出,海底捞的服务严重缩水,越来越癫,早已不是自己心目中的“白月光”。

无论是牛肉粒从料台自取变为手动点、美甲收费,还是会员突遭降级等多种服务缩水事件,都在反复挑战着消费者的耐心,一直以来的好评被大篇幅的吐槽和差评替代。

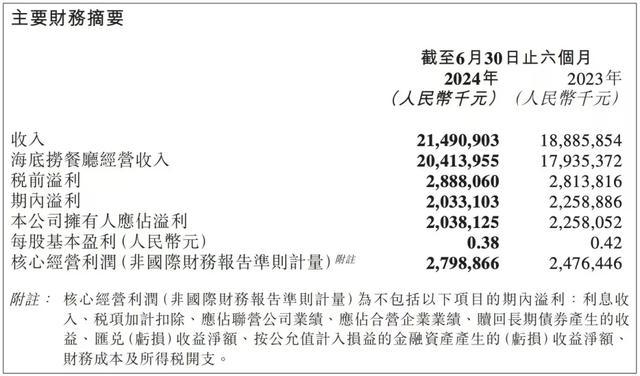

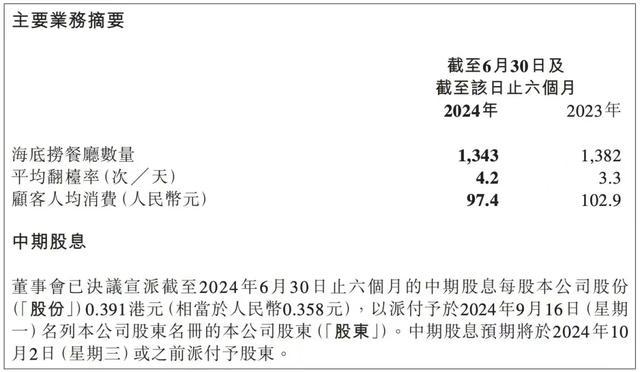

牵一发而动全身。海底捞在近期发布了2024年半年报,乍看之下,似乎延续了一贯的增长态势,营收为214.91亿元,同比增长13.8%;核心经营利润达27.99亿元,较去年同期增长13%;翻台率方面,海底捞在今年上半年的平均翻台率达到了4.2次/天,与去年同期的3.4次/天相比增长明显。

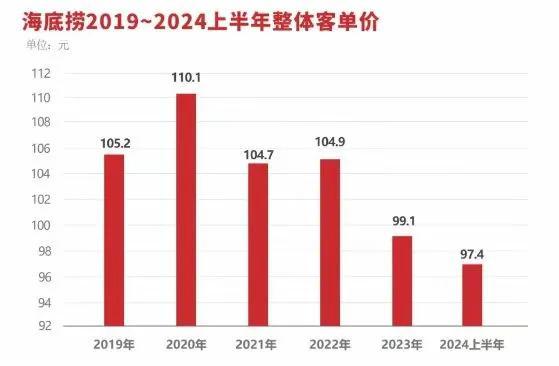

然而,细究之下,这些亮眼的数字,可能只是看起来很美。尽管上半年海底捞的营收同比呈现增长状态,但同比去年同期增速,放缓10.82%;27.99亿元的利润里,很多要归功于成本压缩,就在今年上半年,海底捞再次关闭了43家门店;至于翻台率的增长,更多靠的是降价,通过增加套餐、推出低价系列产品,海底捞的人均消费已从 2023 年上半年的 102.9 元减少至2024年同期的97.4元,预计下半年客单价将延续下行趋势,与往日辉煌相去甚远。

东边不亮西边亮,为了摆脱困境,海底捞又将目光投向更远的海外市场。但独处异乡的海底捞,面对不同国家的差异,挑战只多不少,运营模式能否顺利复制到全球更多市场,仍要打个问号。

核心业务面临增长瓶颈,出海副业前景不明,加上更年轻化的火锅品牌的“分食”,内外夹击下的海底捞,还能成功把自己“捞”起来吗?

01

高规格服务不断缩水

海底捞负面争议缠身

要说海底捞是怎么火起来的,得从他领先众人的“夸张”服务说起。

20世纪90年代,中国餐饮行业刚刚崛起,餐饮从业者普遍没有服务意识,在这种背景之下,海底捞率先扛起了“服务”的大旗。从消费者迈进海底捞的那一刻,就已经被服务员锁定了,不仅提供免费的零食、饮料与水果,还提供挤洗手液、递擦手纸等无微不至的“增值”服务,赢得市场口碑的同时,也让海底捞一跃成为餐饮服务的代名词。

在海底捞取得巨大的市场反响之后,几乎所有的服务行业,尤其是餐饮行业,纷纷开始效仿学习,有从业者为了到海底捞去偷师,甚至去海底捞面试当服务员。

而为了继续凸显服务优势,海底捞可以说“无所不用其极”,从陪吃玩偶、生日服务到美甲、洗头,擦鞋,只有消费者想不到,没有海底捞做不到。抓住了消费者的心,也就抓住了消费者的胃,很多人即便排几小时队,也要吃一顿海底捞。

2019年,海底捞的平均翻台率达到4.8次/天,这意味着,每个餐位一天能够接待将近五拨客人,这样的数据遥遥领跑整个行业,海底捞因此走上了高速扩张之路。2019年及2020年,海底捞分别新增门店308家、544家,最高光时期,海底捞的市值一度站上了4500亿的高点。

然而,登上抛物线的顶点后,迎接海底捞的却是过山车式的下跌。从2020年开始,海底捞的赚钱能力大幅下滑,2021年更是巨亏41.61亿元,就连翻台率也出现了持续下滑,达到了海底捞的盈亏警戒线。

面对现状,控制成本势在必行,节省一些不必要的开支就成为了首选。曾经不计成本投入的服务内容,都成了沉甸甸的经济账,海底捞的服务内容,开始不断“缩水”。

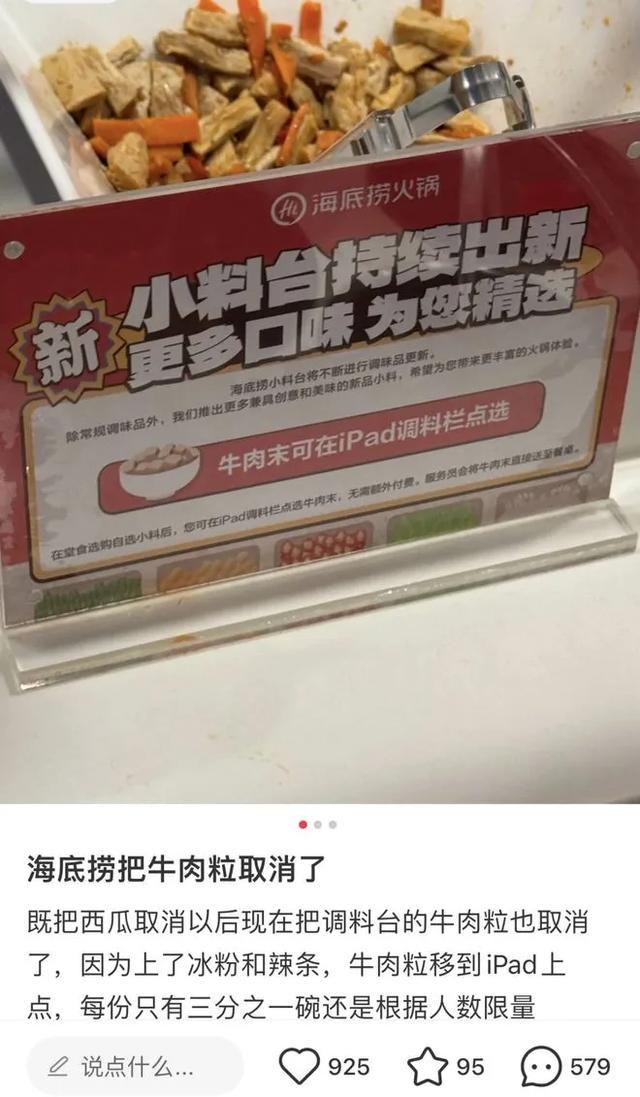

今年7月,海底捞牛肉粒撤出小料台引起激烈讨论,本是免费的牛肉粒,变成了手动点单,量还明显少了很多,部分门店连番茄锅里的牛肉粒都是薄薄一层,消费者的不满与日俱增。

就连海底捞特色服务之一的免费美甲,现在也开始收费,在保有免费纯色美甲和手部护理的情况下,对甲片、穿戴甲、构建花式美甲款式收取费用9.9-79元不等,直接将特色服务变成了美甲店。

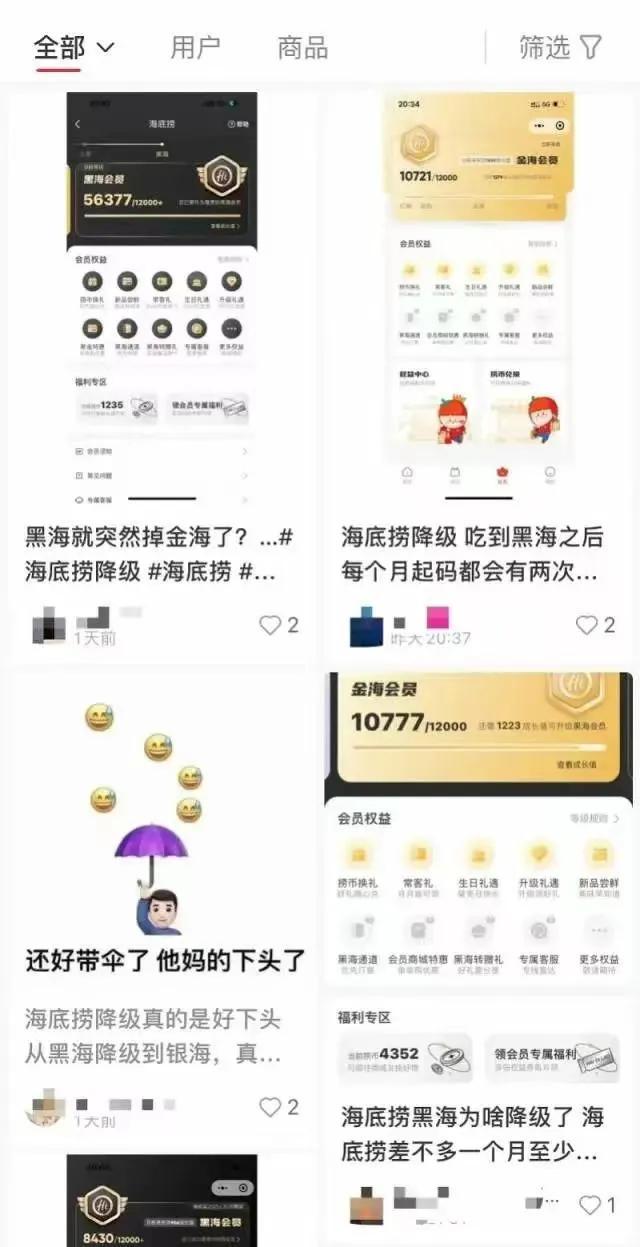

最让消费者感到无语的是海底捞会员降级,有网友反映,自己的黑海会员直接降到了银海,客服解释会员是依据成长值判定等级的,不明白为何吃火锅还有绩效考核,玩不起就不要搞会员这套;另有黑海会员指出,黑海会员以前有一项福利,30元以内的菜会免费送一盘,但现在只会送10来块钱的鸭血、鸭肠。

▲大量用户吐槽海底捞黑海会员降级

曾经一度,“服务”是海底捞最大特色,但现在,这个标签正在逐渐褪色。事实上,海底捞不只是从消费者明显看得见的服务上做减法,看不见的内部经营也在持续降低成本。

02

降本增效仍难掩颓势

海底捞的客人在变少

“降本增效、暂缓扩张”,已成为海底捞近年来的核心战略。

早在2021年11月5日,海底捞就启动了“啄木鸟计划”,该计划被视为海底捞成立近30年来的发展拐点,重点放在经营业绩不佳的门店上。截至当年12月31日,关闭海底捞门店276家,其中260家因为“啄木鸟计划”永久闭店,因租约到期、搬迁等其他原因关闭16家,另外32家门店已进入停业休整。

裁撤冗余还在继续。今年上半年,海底捞又关闭了43家门店,一线城市店铺数从233家降到226家,二线城市店铺数从542家降到530家,三线及以下城市从585家降到564家,只留下了一批利润率高的“精锐”门店。

除此之外,海底门店员工人数从以前的100-120,下降到70-90,采用灵活用工方式,按照翻台率配置人手;员工的薪资结构,也由“高底薪+分红”改为“低底薪+高分红”模式。

在增效方面,海底捞亦是动作频频,在产品上新增了烤肉、火锅、中式快餐等多种类型,先后孵化、“焰请”烤肉铺子、小嗨火锅等5个创业项目。为了进一步拓宽服务场景,海底捞还布置了许多演唱会、夜市等流动摊点,提高吸客能力。

然而,降本增效也难以挽救海底捞逐渐萎靡的营收。前段时间,海底捞公布了2024年中期业绩,海底捞实现营业收入214.91亿元,同比增长13.8%;核心经营利润达27.99亿元,较去年同期增长13%,但与去年同期数据相比,增速放缓了10.82%。

从翻台率来看,海底捞在今年上半年的平均翻台率达到了4.2次/天,与去年同期的3.4次/天相比有所增长。但需要注意的是,翻台率的上升是源于人均消费的下降,从2019年到2024年上半年,海底捞人均消费金额分别为110.1元、104.7元、104.9元、99.1元、97.4元,一直在持续下滑。

除了内忧,还有外患。作为餐饮行业的“第一大品类”,火锅赛道早已是白热化的竞争趋势,目前,全国共有近50万家火锅店,其中,近一年新开店206683家,激烈程度可见一斑。

众所周知,火锅的的产品壁垒较低,这导致火锅的同质化竞争异常明显,品牌不进则退。巴奴、呷哺呷哺、熊喵来了等品牌都在积极探寻新的突破,四面劲敌环伺,海底捞的压力可想而知。

比如,巴奴的体量虽远远不敌海底捞,但其在消费者心中的定位,却稳压海底捞一头,提到巴奴,消费者立刻可以数出诸如毛肚、野山菌汤、茴香小油条等特色菜品。

反观海底捞,从成名之日起,它引以为傲的最大特色就在于服务,而非菜品和口味,“海底捞没有太难吃的、但太好吃称不上,一般找不到想吃的,就选择海底捞。”是社交平台上,消费者们对海底捞最常见的评价。

海底捞完全推陈出新的菜品不多,更多的只是对原有菜品的口感、耐煮性、原料等方面做微调,这在当下充分竞争的火锅赛道,是容易失去好感的扣分项,不缺选择的消费者,自然会被分流。

内忧外患下,海底捞只得一再推翻从前的决策。

03

开放加盟又布局海外

海底捞能重回巅峰吗

今年3月,坚持“直营”模式的海底捞宣布开放加盟,瞬间引发舆论地震。

海底捞官方加盟申请页面显示,加盟商可投入海底捞事业的资金门槛第一个选项是1000万元以下,然后就是1000万元以上,最高是5000万元以上。

海底捞的“一改常态”,背后自然有多重考量。第一,开放加盟,能给海底捞带来的直接成效,就是海底捞加盟门店能以更快的速度落地,提高县城等下沉市场网点密度、降低海底捞运营风险,加速品牌扩张及区域域渗;第二,开放加盟能为海底捞带来新的“钞能力”,不仅可以增加短期营收,更能实现细水长流,海底捞既能收取加盟商的品牌使用费、运营支持及服务费,还能分成。

然而,加盟伴随的风险也很大。尽管海底捞的直营模式很成熟,但在加盟和连锁经营方面还是缺乏经验,具体执行过程中将会面临诸多挑战,加盟模式未来能否成为海底捞的新增长极,还有待观察。

或许是考虑到这点,海底捞将触手布局到了海外。根据特海国际(海底捞拆分的海外业务经营主体)数据显示,海底捞目前运营地区包括东南亚、东亚、北美、其他地区,对应门店数量分别为72家、18家、19家、10家,成为覆盖范围最广的中式餐饮品牌。

海底捞的意图不言而明,但想要在异国他乡扎根,也并非易事。从成本结构来看,海外市场和中国市场存在较大的差别,以原材料及易耗品为例,海底捞中常见的冻品、蔬菜、肉类等,都需全程冷链运输,门店全程保鲜,所以对冷链物流要求很高,长距离运输的高昂成本,直接拉高了海底外在海外门店的食材价格,加之多国冷链物流仍处于起步阶段,同样给海底捞的食材运输带来了难题。

除此之外,用工、人工、房租成本也是大头。拿新加坡来说,海底捞人力成本已经占到新加坡餐饮成本的30%,高于国内的22%-26%,海底捞还需要同步应对培训、门店管理、潜在员工离职风险等多重问题,想要把服务模式顺利复制到全球更多市场,海底捞在国内的那套打法未必在海外市场行得通。

根据华西证券的推算,海底捞品牌在国际火锅市场的市占率约1.8%,远低于国内的8%,前景不算乐观。可以说,无论是开放加盟还是海外扩张,摆在海底捞面前的,都不是一条坦途大道。

既要面对各路竞争对手的挤压,又要承受着巨大的舆论争议,正在走向转型新阶段的海底捞,到底能否重回巅峰,时间自会给出答案。

参考资料:

1.真故研究室《招牌服务,海底捞供不起了》

2.市界《海底捞不再惯着消费者》

3.价值星球Planet《海底捞全力变身“海外捞”》

下一篇:没有了